Por este motivo, colocamos à sua disposição um whitepaper que ajudará as instituições financeiras a enfrentar a transformação dos processos de abertura de conta. Neste guia de tecnologias e tendências para experiências totalmente digitais neste processo, pode saber mais sobre aspectos como a verificação da identidade e a deteção de fraudes.

Como salienta o whitepaper, a taxa de abandono destes processos é muito elevada, entre 65% e 95%. Se um potencial cliente não tiver uma experiência positiva com o banco ou instituição financeira, é provável que se dirija a outro fornecedor sem dar outra oportunidade ao primeiro. Este problema afecta muitos bancos que oferecem a abertura de contas digitais, mas exigem que o cliente se desloque a uma agência para realizar processos como a verificação da identidade. De facto, este último processo é um dos grandes desafios que os bancos enfrentam em termos de experiência digital do cliente.

Atualmente, podemos destacar duas tendências fundamentais na abertura de contas digitais. Em primeiro lugar, os clientes, especialmente os millennials, têm

millennials

consideram a segurança como uma prioridade fundamental quando efectuam transacções financeiras em linha. Assim, podemos garantir que nem todas as fricções do processo de abertura de conta são negativas, uma vez que o utilizador está geralmente disposto a investir um pouco mais de tempo quando a sua ação adicional se destina a proteger a sua conta.

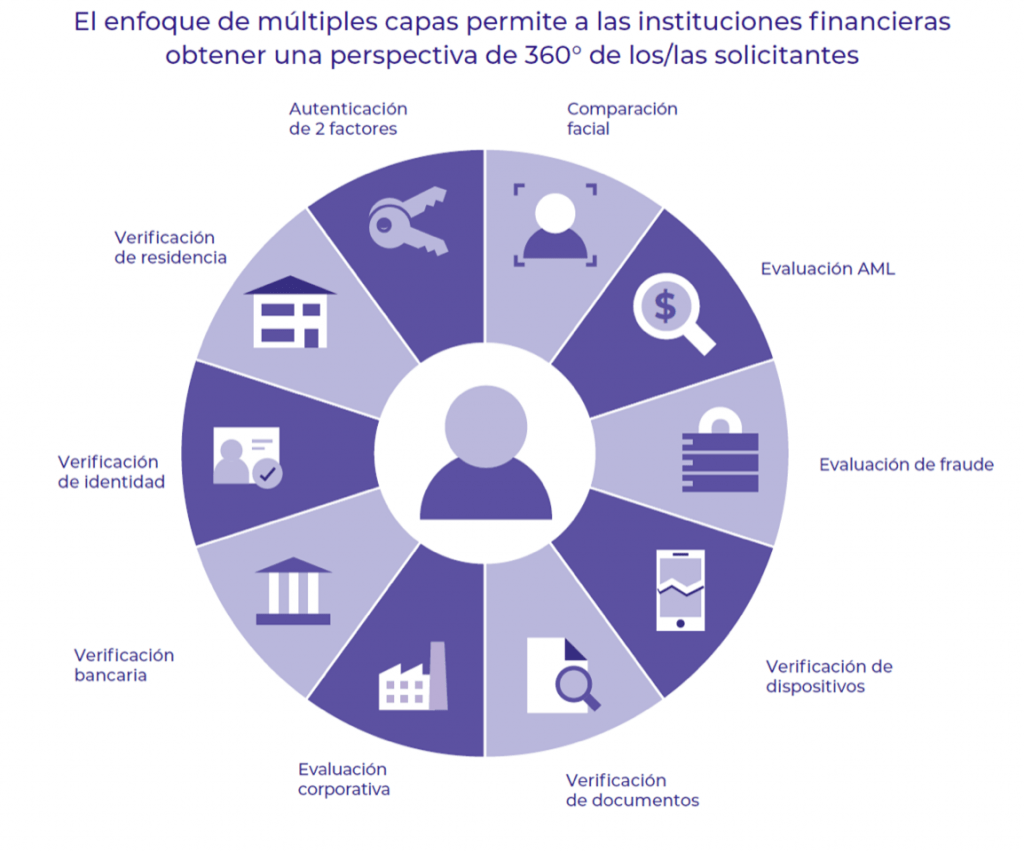

Em segundo lugar, uma abordagem de identidade digital em vários níveis oferece grandes vantagens às instituições financeiras, uma vez que é escalável, flexível, auditável e aplicável, bem como configurável. O banco disporá assim de uma plataforma única que lhe permitirá aceder a uma vasta gama de serviços de identidade e verificação oferecidos por terceiros para os seguintes fins utilizar o método que melhor se adapta a cada canal e a cada tipo de clientecomo o comparação facial ou o verificação de documentos. Este último é capaz de verificar se o documento de identidade do cliente é legítimo através de inteligência artificial avançada e algoritmos de autenticidade. Este método facilita outras tarefas, como a introdução manual de dados, uma vez que a tecnologia extrai dados como o nome ou a data de nascimento. No caso da correspondência facial, a tecnologia compara biometricamente o documento de identificação com uma selfie que o requerente pode tirar do seu dispositivo portátil.

Fonte: OneSpan

O passo seguinte para as instituições financeiras, uma vez obtida a verificação da identidade do requerente, é oferecer aos seus clientes a possibilidade de assinarem eletronicamente os seus documentos. A implementação desta tecnologia torna o processo de abertura de conta uma experiência mais simplificada para o cliente. É importante que o fornecedor de assinaturas electrónicas ofereça um serviço multicanal para melhorar a estratégia omnicanal do banco, o que resultará em custos mais baixos e menos erros.

Abaixo, pode descarregar um documento técnico para saber mais sobre as tendências e sugestões para implementar uma experiência de abertura de conta totalmente digital. Além disso, encontrará as principais considerações de segurança e conformidade para evitar fraudes durante a abertura da conta, bem como a apropriação fraudulenta da conta após o processo de abertura da conta.

Descarregue o documento técnico para saber mais sobre como digitalizar os processos de abertura de conta e evitar fraudes.

Conteúdo extraído de

Onespan

.