Há já algum tempo que as instituições financeiras sabem que precisam de melhorar o seu “jogo digital”. As experiências digitais de retalho estão a exercer uma enorme pressão sobre os bancos e outras instituições financeiras para que inovem e ofereçam melhores experiências digitais de abertura de conta e de integração que possam ser concluídas numa única sessão.

Atualmente, o “balcão digital” é essencial para a venda de produtos e serviços financeiros. Os canais em linha e móveis não só representam uma oportunidade para promover o envolvimento com os clientes existentes, como também são canais-chave que permitem a abertura instantânea de contas correntes, de poupança e de cartões de crédito para novos clientes em linha. Num inquérito recente sobre um

webinar

Num inquérito recente sobre um webinar, as instituições financeiras indicaram que “o crescimento dos canais em linha e móveis” era o principal motor da atual transformação da experiência.

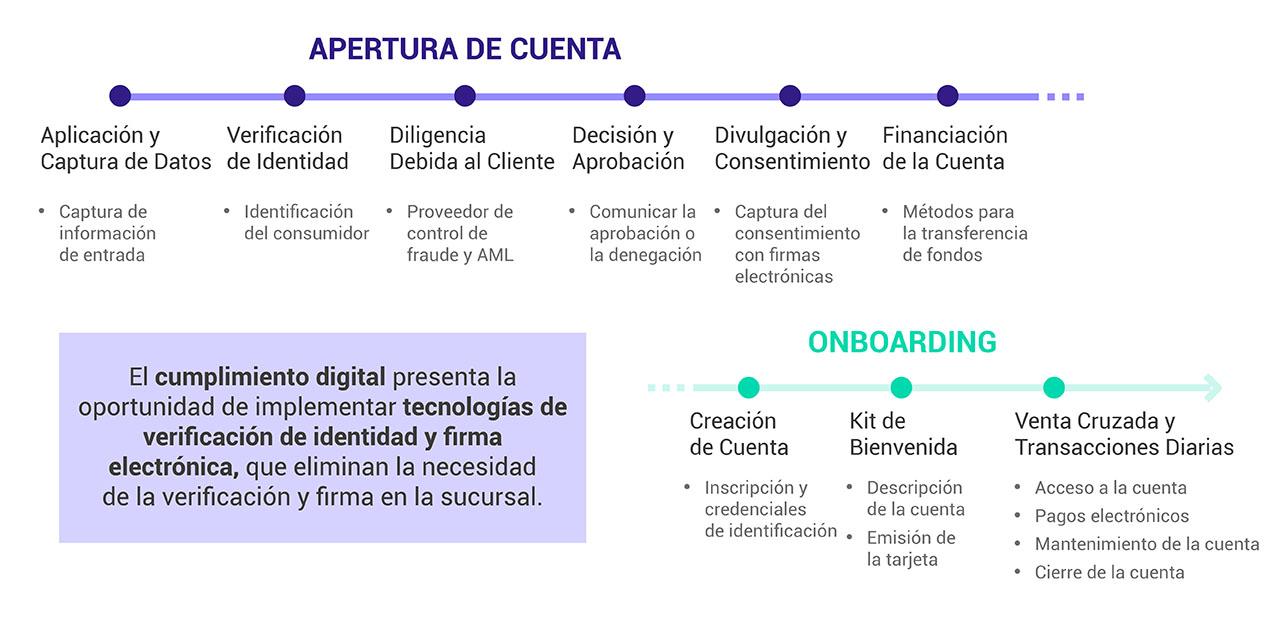

O desafio reside no facto de o percurso do cliente na abertura e integração de contas digitais envolver uma série de etapas diferentes que requerem atenção (Figura 1). Nos canais remotos e intermédios em que o candidato não se encontra pessoalmente com um funcionário do banco, a criação de uma experiência digital direta pode complicar ainda mais um processo já de si complexo.

Figura 1. O percurso do cliente na abertura e integração de contas digitais

no sector dos serviços financeiros

Apesar do impulso para a digitalização de ponta a ponta dos processos de abertura e integração de contas digitais, os bancos e outras instituições financeiras ainda estão a trabalhar com sistemas e aplicações antigos, o que constitui um obstáculo à aceleração dos seus projectos digitais. O resultado é um processo semi-digital moroso que é muitas vezes difícil de ultrapassar. De acordo com a analista Tiffani Montez, do Aite Group, “as taxas de abandono de aplicações continuam a situar-se entre 65% e 95%, consoante o produto”. Isto significa que a maioria dos candidatos abandona o processo e muda para outro canal (por exemplo, agência, centro de atendimento) ou procura outra instituição financeira que lhes permita concluir o processo de candidatura numa única sessão.

A boa notícia é que as abordagens novas e inovadoras à conformidade digital com as tecnologias de verificação de identidade e de assinatura eletrónica

tecnologias de verificação de identidade e assinatura eletrónica

oferecem uma oportunidade para eliminar a necessidade de verificação e assinatura no balcão.

Desafios e oportunidades para o percurso do cliente na abertura e integração de contas digitais

Transformar o percurso do cliente não foi tão fácil como pensávamos.

O processo de abertura de conta e de integração na banca de retalho é uma primeira impressão crítica tanto para os candidatos como para os clientes. Esta situação, associada ao facto de os consumidores estarem a migrar cada vez mais para os canais em linha e móveis, está a levar os bancos a modernizarem as suas aplicações de abertura de conta.

Embora os bancos estejam a responder à necessidade de um processo de abertura de conta digital de ponta a ponta, o maior problema é que a maioria das experiências de aplicações digitais desenvolvidas atualmente não utilizam uma abordagem digital e móvel. Em vez disso, limitam-se a levar as suas sucursais e formulários offline para a Web e para o telemóvel e deixam que os seus grupos de risco e conformidade conduzam o processo. Isto resulta frequentemente num processo de candidatura demasiado longo.

A abordagem atual da verificação da identidade conduz ao abandono do processo de verificação da identidade.

O sector dos serviços financeiros investe anualmente enormes quantias de dinheiro para atrair e adquirir novos clientes. Infelizmente, muitos dos euros gastos para levar os candidatos a responder às ofertas de marketing caem no esquecimento quando o candidato encontra uma barreira durante o processo de abertura de conta. Este ponto de bloqueio é frequentemente a fase inicial de verificação da identidade. Neste caso, a instituição financeira deve efetuar verificações do tipo “Conheça o seu cliente ” ( Know Your Customer – KYC) para garantir que o requerente é quem diz ser e que não está a tentar celebrar um

acordo financeiro

financeiro de forma ilegal ou fraudulenta.

Atualmente, as abordagens de verificação da identidade no sector dos serviços financeiros dividem-se em dois domínios principais:

1. verificação presencial

Muitas instituições financeiras obrigam os requerentes de serviços em linha e móveis a deslocarem-se a uma agência para verificar a sua identidade e assinar documentos. Isto significa que os candidatos não podem concluir o processo numa única sessão. Como se pode imaginar, a introdução deste tipo de fricção – que obriga a mudar de canal – aumenta o risco de abandono, uma vez que cria uma lacuna no percurso digital do cliente.

Se é uma instituição financeira que permite que os candidatos iniciem o processo em linha ou num dispositivo móvel, mas continua a exigir a verificação da identidade e/ou assinaturas pessoalmente, pergunte-se: este processo foi criado para beneficiar a sua instituição ou o cliente?

2.Autenticação baseada no conhecimento ( KBA)

Algumas instituições financeiras implementaram métodos de verificação em linha para cumprir os requisitos KYC dos seus canais digitais. O método mais comum é a utilização da autenticação baseada no conhecimento ou KBA, que inclui consultas a agências de crédito e verificação de dados de identidade em bases de dados de terceiros. Infelizmente, a KBA é vista como um processo de alta fricção que exige que os candidatos se lembrem e respondam a perguntas pessoais com base em dados públicos. De acordo com Avivah Litan, analista da Gartner, “a maioria das falhas de KBA são experimentadas por utilizadores legítimos que não conseguem responder às perguntas, porque não se lembram das respostas ou porque os registos públicos estão em falta ou são incorrectos”.

Além disso, a KBA tornou-se menos fiável devido a violações de dados em grande escala nos últimos anos. Os autores de fraudes estão agora mais bem equipados do que nunca para responder com êxito às perguntas KBA com base em violações de dados, bem como em informações publicadas nas redes sociais ou obtidas através de phishing.

Verificação da identidade do governo em tempo real

As novas e modernas abordagens à verificação da identidade digital oferecem uma alternativa sólida aos métodos tradicionais de verificação presencial, permitindo que as organizações mantenham um fluxo de trabalho 100% digital e, consequentemente, reduzam a rotatividade.

A utilização da captura e verificação móvel de documentos de identidade está a ganhar força e é cada vez mais apoiada por leis e regulamentos como a

Lei MOBILE

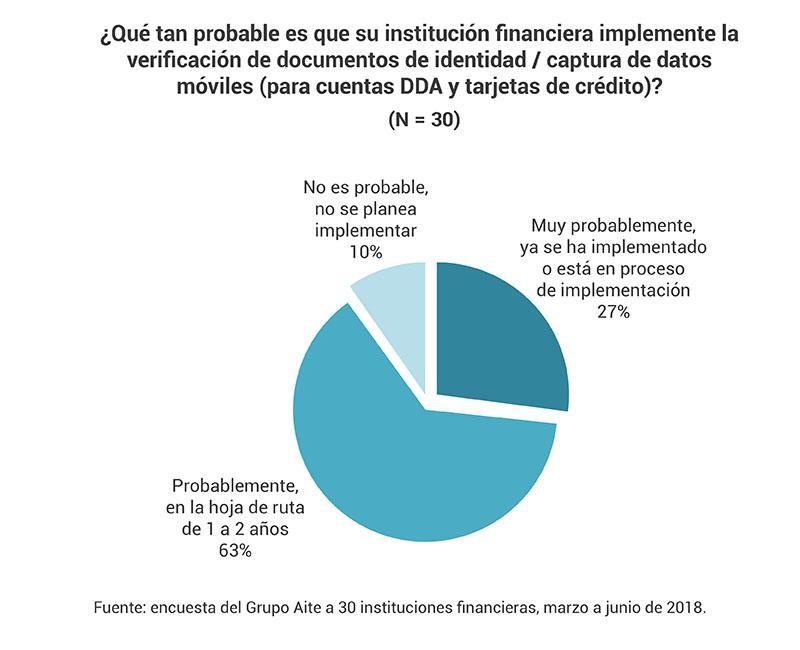

nos Estados Unidos. Esta tecnologia não só permite aos bancos e a outras instituições financeiras validar a autenticidade de um documento, como também lhes permite obter informações do documento de identidade (por exemplo, nome, data de nascimento, morada, etc.) e preencher os dados diretamente na aplicação digital. De acordo com o Aite Group, 90% das 30 instituições financeiras inquiridas indicaram que provavelmente implementariam a verificação de documentos de identidade/captura de dados móveis nos seus processos de abertura de contas de depósitos à ordem e cartões de crédito dentro de um a dois anos.

A automatização deste processo através da utilização de serviços baseados na nuvem para digitalizar o documento de identidade e procurar identificadores de um documento fraudulento é agora uma forma aceite de concluir o processo de verificação. Além disso, a aprendizagem automática continua a desempenhar um papel importante na obtenção de resultados de verificação melhores e mais exactos em tempo real.

A redefinição da abertura e da integração de contas digitais está dentro do âmbito

Forçar um potencial cliente a mudar de canal (por exemplo, ir a uma agência) ou utilizar uma abordagem de verificação de identidade desactualizada cria frustração que pode levar a um eventual abandono e até a um boca-a-boca negativo.

A boa notícia é que existem atualmente no mercado abordagens modernas e eficazes ao KYC que não só impedem a ocorrência de fraudes nas aplicações, como também não acrescentam atritos desnecessários ao percurso do cliente. A última coisa que pretende é passar para um processo totalmente digital que resulte nas mesmas taxas de abandono que registou com os seus processos tradicionais de abertura de conta.

Conteúdo extraído de

OneSpan

.